Skalierung der Netzwerkerlöse Chancen der zweiten Ebene – Die Zukunft der finanziellen Flexibilität

Das Potenzial von Layer-2-Lösungen für Netzwerkeinnahmen erschließen

In der sich rasant entwickelnden Welt der Blockchain und der dezentralen Finanzen (DeFi) etablieren sich Layer-2-Lösungen als wegweisende Fortschritte, die das Verständnis von Netzwerkerlösen revolutionieren könnten. Layer-2-Lösungen sind darauf ausgelegt, die Skalierungsprobleme von Layer-1-Blockchain-Netzwerken zu lösen. Während Layer 1 die grundlegenden Elemente wie den Konsensmechanismus verwaltet, operiert Layer 2 außerhalb der Hauptkette, um Transaktionen und Smart Contracts abzuwickeln. Dadurch wird der Durchsatz drastisch erhöht und die Kosten werden gesenkt.

Die wichtigsten Vorteile von Layer-2-Lösungen

1. Verbesserte Skalierbarkeit

Einer der überzeugendsten Gründe für die Nutzung von Layer-2-Lösungen ist deren Fähigkeit, die Skalierbarkeit deutlich zu verbessern. Mit zunehmender Anzahl von Nutzern und Transaktionen in einem Blockchain-Netzwerk steigt auch die Belastung des Netzwerks. Layer-2-Lösungen wie State Channels und Sidechains ermöglichen Transaktionen außerhalb der Hauptkette und reduzieren so die Last auf der primären Blockchain. Dies beschleunigt nicht nur die Transaktionszeiten, sondern senkt auch die Gebühren und macht Layer-2-Lösungen somit effizienter und kostengünstiger.

2. Niedrigere Transaktionskosten

Transaktionskosten, auch Gasgebühren genannt, können in überlasteten Netzwerken wie Ethereum extrem hoch sein. Layer-2-Lösungen tragen zur Senkung dieser Kosten bei, indem sie es Nutzern ermöglichen, Transaktionen und Smart Contracts außerhalb der Hauptkette auszuführen. Dies führt zu niedrigeren Gebühren und einem nachhaltigeren Finanzökosystem für die Nutzer.

3. Verbesserte Benutzererfahrung

Für Nutzer bedeuten Layer-2-Lösungen schnellere Transaktionen und ein reibungsloseres Nutzungserlebnis. Dank kürzerer Bestätigungszeiten und niedrigerer Gebühren profitieren Nutzer von einem schnelleren Zugriff auf ihre Guthaben und einer nahtloseren Interaktion mit dezentralen Anwendungen (dApps).

Bahnbrechende Layer-2-Lösungen

Mehrere Layer-2-Lösungen haben sich als führend im Wettlauf um die Verbesserung der Blockchain-Skalierbarkeit etabliert. Werfen wir einen genaueren Blick auf einige der vielversprechendsten.

1. Lightning Network

Das ursprünglich für Bitcoin entwickelte Lightning Network hat sich zu einem Vorbild für Layer-2-Skalierungslösungen entwickelt. Es ermöglicht nahezu sofortige und kostengünstige Transaktionen, indem Zahlungen über ein Netzwerk von Kanälen zwischen den Nutzern geleitet werden. Dieses sekundäre Netzwerk operiert auf der Bitcoin-Blockchain und erhöht die Transaktionsgeschwindigkeit deutlich bei gleichzeitig reduzierten Gebühren.

2. Optimistische Rollups

Optimistische Rollups sind eine Layer-2-Skalierungslösung, die mehrere Transaktionen in einem einzigen Block im Ethereum-Mainnet bündelt und diese anschließend außerhalb der Blockchain verifiziert. Diese Methode erhöht den Transaktionsdurchsatz drastisch und senkt die Kosten, während gleichzeitig die Sicherheit und Vertrauenswürdigkeit des Ethereum-Netzwerks erhalten bleiben.

3. zk-Rollups

Zero-Knowledge-Rollups (zk-Rollups) bieten eine fortschrittlichere Skalierungslösung, indem sie Tausende von Transaktionen in einem einzigen Batch komprimieren. Sie verwenden kryptografische Beweise, um die Gültigkeit der Transaktionen sicherzustellen und so Sicherheit und Skalierbarkeit zu gewährleisten, ohne die Integrität des Netzwerks zu beeinträchtigen.

Strategische Chancen in Schicht 2

Für diejenigen, die ihre Netzwerkerlöse maximieren möchten, bieten Layer-2-Lösungen eine Fülle strategischer Möglichkeiten. Lassen Sie uns einige innovative Strategien näher betrachten, die genutzt werden können, um diese Chancen zu ergreifen.

1. Ertragsoptimierung und Liquiditätsbereitstellung

Yield Farming in Layer-2-Netzwerken kann äußerst lukrativ sein. Durch die Bereitstellung von Liquidität für dezentrale Börsen (DEXs) auf Layer 2 können Nutzer Belohnungen in Form von nativen Token verdienen. Diese Strategie trägt nicht nur zu passivem Einkommen bei, sondern fördert auch die Stabilität und das Wachstum des Netzwerks.

2. Staking und Beteiligung an der Governance

Viele Layer-2-Lösungen bieten Staking- und Governance-Mechanismen, die es Nutzern ermöglichen, sich an den Entscheidungsprozessen des Netzwerks zu beteiligen. Durch das Staking ihrer Token können Nutzer Belohnungen verdienen und gleichzeitig die Ausrichtung des Netzwerks beeinflussen. Dieser doppelte Vorteil, Belohnungen zu erhalten und gleichzeitig zur Netzwerk-Governance beizutragen, macht diese Lösung zu einer attraktiven Option.

3. Innovationen im Bereich dezentrale Finanzen (DeFi)

Layer-2-Netzwerke bieten das ideale Umfeld für DeFi-Innovationen. Durch die Entwicklung und Bereitstellung neuer Finanzprodukte und -dienstleistungen auf Layer 2 können Entwickler verbesserte Funktionen wie niedrigere Gebühren und schnellere Transaktionszeiten anbieten. Dies eröffnet neue Wege für Einnahmen und Innovationen im DeFi-Bereich.

Herausforderungen und Überlegungen

Layer-2-Lösungen bieten zwar zahlreiche Vorteile, bringen aber auch eigene Herausforderungen und Überlegungen mit sich. Um fundierte Entscheidungen treffen zu können, ist es wichtig, diese zu verstehen.

1. Sicherheitsrisiken

Layer-2-Lösungen verbessern zwar die Skalierbarkeit und senken die Kosten, bergen aber auch neue Sicherheitsrisiken. Off-Chain-Transaktionen und Smart Contracts müssen daher gründlich geprüft werden, um Schwachstellen zu vermeiden. Es ist unerlässlich, sich über die neuesten Sicherheitsprotokolle und Best Practices auf dem Laufenden zu halten.

2. Regulatorische Unsicherheit

Die regulatorischen Rahmenbedingungen für Blockchain- und Layer-2-Lösungen entwickeln sich stetig weiter. Es ist wichtig, sich über mögliche regulatorische Änderungen, die die Nutzung und Rentabilität von Layer-2-Netzwerken beeinflussen könnten, auf dem Laufenden zu halten.

3. Netzwerkabhängigkeit

Die Nutzung von Layer-2-Lösungen bedeutet eine Abhängigkeit vom zugrundeliegenden Layer-1-Netzwerk. Jegliche Probleme oder Verzögerungen in der Hauptkette können sich auch auf das Layer-2-Netzwerk auswirken. Daher ist es wichtig, beide Netzwerke auf Störungen zu überwachen.

Abschluss

Layer-2-Lösungen stehen an der Spitze der Blockchain-Innovation und ermöglichen verbesserte Skalierbarkeit, niedrigere Transaktionskosten und ein optimiertes Nutzererlebnis. Durch die Nutzung dieser Lösungen können Anwender neue Verdienstmöglichkeiten im Netzwerk erschließen und zum Wachstum und zur Nachhaltigkeit dezentraler Netzwerke beitragen. Da sich die Technologie stetig weiterentwickelt, ist es entscheidend, informiert und anpassungsfähig zu bleiben, um die Vorteile von Layer-2-Lösungen optimal zu nutzen.

Seien Sie gespannt auf den zweiten Teil dieser Serie, in dem wir uns eingehender mit fortgeschrittenen Strategien und zukünftigen Trends bei den Einnahmen aus Layer-2-Netzwerken befassen werden.

(Hinweis: Dies ist der erste Teil einer zweiteiligen Serie. Im zweiten Teil werden fortgeschrittene Strategien, zukünftige Trends und weitere Erkenntnisse zur Skalierung der Netzwerkeinnahmen durch Layer-2-Möglichkeiten weiter untersucht.)

Die Entstehung des digitalen Stroms

Stellen Sie sich eine Welt vor, in der Geld nicht länger in den undurchsichtigen Tresoren traditioneller Banken oder als flüchtige Zahlen auf einem Bildschirm lagert. Stellen Sie sich ein System vor, in dem jeder Cent, jede Transaktion nicht nur erfasst, sondern in ein unauslöschliches Register eingraviert wird – für alle sichtbar, aber von niemandem kontrolliert. Dies ist die Welt des Blockchain-Geldflusses, ein revolutionäres Konzept, das unsere Wahrnehmung und Nutzung von Wert grundlegend verändert. Es geht nicht nur um Kryptowährungen; es geht um einen Paradigmenwechsel in unserem Verständnis von Vertrauen, Transparenz und dem Wesen des Finanzaustauschs selbst.

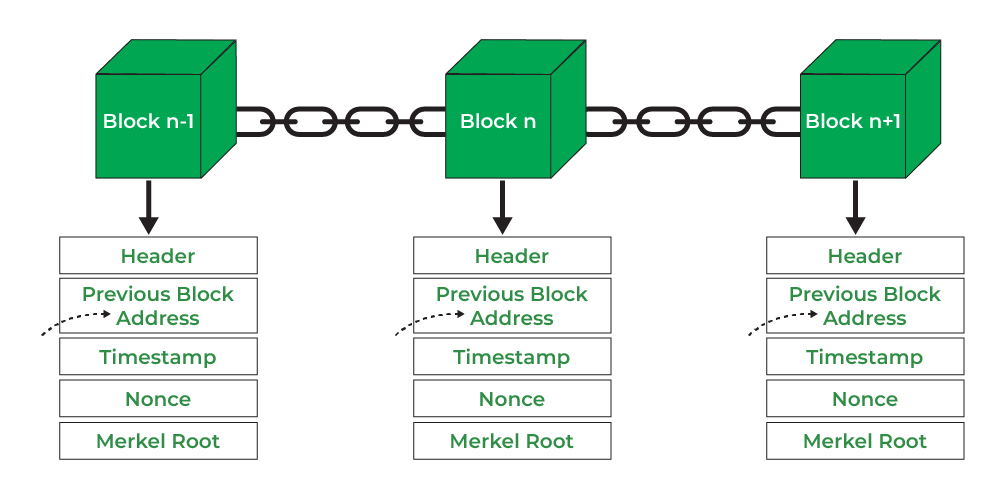

Im Kern ist die Blockchain-Technologie ein verteiltes, unveränderliches Register. Man kann sie sich wie eine riesige, gemeinsam genutzte Tabelle vorstellen, die auf Tausenden, ja sogar Millionen von Computern weltweit kopiert und synchronisiert wird. Wenn eine Transaktion stattfindet – beispielsweise Alice Bob Bitcoins sendet –, wird dieses Ereignis zusammen mit anderen Transaktionen zu einem „Block“ zusammengefasst. Dieser Block wird kryptografisch gesichert und an das Ende einer kontinuierlich wachsenden Kette vorheriger Blöcke angehängt – daher der Name „Blockchain“. Die Stärke dieser Technologie liegt darin, dass ein hinzugefügter Block nur mit Zustimmung des gesamten Netzwerks geändert oder gelöscht werden kann. Diese inhärente Sicherheit und Unveränderlichkeit bilden das Fundament, auf dem der Geldfluss in der Blockchain basiert.

Der Aspekt des „Geldflusses“ bezieht sich auf die Nachverfolgung und Analyse dieser Transaktionen. Da die Blockchain transparent ist, kann theoretisch jeder das Transaktionsbuch einsehen und die Geldflüsse von einer Adresse zur anderen nachvollziehen. Es ist vergleichbar mit einem öffentlichen Versorgungsunternehmen, bei dem der Weg jedes einzelnen Wassertropfens von der Quelle bis zum Wasserhahn akribisch dokumentiert wird. Dies steht im krassen Gegensatz zum traditionellen Finanzwesen, wo Geldflüsse oft im Verborgenen ablaufen und nur Finanzinstituten und Aufsichtsbehörden unter bestimmten Umständen zugänglich sind.

Diese Transparenz bedeutet nicht absolute Anonymität, wie manche vielleicht annehmen. Blockchain-Adressen sind zwar pseudonym – Buchstaben- und Zahlenfolgen, die die Identität einer Person nicht direkt preisgeben –, aber sie sind mit bestimmten Transaktionen verknüpft. Lässt sich eine Adresse einer realen Person oder einem realen Unternehmen zuordnen, sind alle mit dieser Adresse verbundenen Transaktionen nachvollziehbar. Dies hat weitreichende Konsequenzen. Für seriöse Unternehmen bedeutet es verbesserte Prüfmöglichkeiten, weniger Betrug und schnellere Abwicklungszeiten. Strafverfolgungsbehörden erhalten damit ein leistungsstarkes Instrument zur Verfolgung illegaler Aktivitäten, von Geldwäsche bis hin zur Terrorismusfinanzierung.

Die Entwicklung der Blockchain-basierten Geldflussanalyse hat ein ganzes Ökosystem von Analyseunternehmen hervorgebracht. Diese Unternehmen sind darauf spezialisiert, die riesigen Datenmengen der Blockchain zu durchforsten, Muster zu erkennen und Einblicke in die Bewegungen digitaler Vermögenswerte zu gewinnen. Sie können den Weg von Geldern von einem Initial Coin Offering (ICO) bis zu einer Börse verfolgen oder die Spuren von Ransomware-Zahlungen nachverfolgen. Diese Möglichkeit, Geldflüsse nahezu in Echtzeit zu verfolgen, ist bahnbrechend und ermöglicht eine bisher unvorstellbare Ebene der Finanzforensik.

Betrachten wir das Potenzial für das Lieferkettenmanagement. Blockchain kann nicht nur die Herkunft von Waren, sondern auch die mit jedem Schritt ihrer Reise verbundenen Finanztransaktionen nachverfolgen. Dadurch entsteht eine nachvollziehbare Spur von Eigentum und Zahlung, was Streitigkeiten reduziert und die Effizienz steigert. Stellen Sie sich einen Diamanten vor, der von der Mine bis zum Juwelier zurückverfolgt werden kann, wobei jeder Eigentumsübergang und jede Zahlung in der Blockchain erfasst wird. Das Potenzial zur Bekämpfung von Fälschungen und zur Sicherstellung ethischer Beschaffung ist enorm.

Diese Transparenz wirft jedoch auch Fragen zum Datenschutz auf. Obwohl das Transaktionsbuch öffentlich ist, wünschen sich viele Nutzer mehr Privatsphäre bei ihren Finanztransaktionen. Dies hat zur Entwicklung datenschutzorientierter Kryptowährungen und fortschrittlicher Techniken wie Zero-Knowledge-Proofs geführt, die die Verifizierung von Transaktionen ermöglichen, ohne die zugrundeliegenden Details preiszugeben. Die anhaltende Debatte zwischen Transparenz und Datenschutz ist ein zentrales Thema in der Entwicklung des Blockchain-Geldflusses. Es ist ein Balanceakt zwischen der Förderung von Verantwortlichkeit und der Achtung der individuellen Autonomie.

Die wirtschaftlichen Auswirkungen sind ebenfalls enorm. Dezentrale Finanzplattformen (DeFi), die auf der Blockchain-Technologie basieren, ermöglichen Peer-to-Peer-Kreditvergabe, -Aufnahme und -Handel ohne Zwischenhändler. Diese Disintermediation kann zu niedrigeren Gebühren, größerer Zugänglichkeit und innovativen Finanzprodukten führen. Der Geldfluss in DeFi ist oft flexibler und programmierbarer, da Smart Contracts komplexe Finanzvereinbarungen automatisieren. Diese Programmierbarkeit ist ein entscheidendes Unterscheidungsmerkmal und ermöglicht die Schaffung von Finanzinstrumenten, die sich anhand vordefinierter Bedingungen selbst ausführen können.

Die Auswirkungen auf traditionelle Finanzinstitute sind unbestreitbar. Banken und andere Finanzintermediäre beschäftigen sich zunehmend mit der Blockchain-Technologie – nicht nur als Zahlungsmittel, sondern auch als Basistechnologie für Clearing, Abwicklung und Vermögensverwaltung. Die Effizienzgewinne und Kostensenkungen, die die Blockchain bietet, können erheblich sein und zwingen traditionelle Akteure zur Anpassung, um nicht ins Hintertreffen zu geraten. Der unsichtbare Strom des Blockchain-Geldflusses untergräbt stetig die etablierten Banken des traditionellen Finanzwesens.

Darüber hinaus erweitert das Konzept der Tokenisierung, bei der reale Vermögenswerte als digitale Token auf einer Blockchain abgebildet werden, die Möglichkeiten des Geldflusses erheblich. Dies könnte die Tokenisierung von Immobilien, Kunst oder sogar geistigem Eigentum umfassen und diese Vermögenswerte liquider und einem breiteren Anlegerkreis zugänglich machen. Der Kapitalfluss kann dann auf eine Weise umgelenkt und demokratisiert werden, deren Ausmaß wir erst allmählich begreifen.

Die regulatorischen Rahmenbedingungen hinken noch hinterher. Regierungen weltweit ringen mit der Frage, wie diese neue Technologie reguliert werden soll. Die potenziellen Vorteile der Innovation mit dem Bedarf an Verbraucherschutz und Finanzstabilität in Einklang zu bringen, ist eine komplexe Aufgabe. Die Nachverfolgbarkeit von Blockchain-Geldflüssen kann für Regulierungsbehörden ein zweischneidiges Schwert sein: Sie bietet zwar neue Instrumente zur Aufsicht, stellt aber gleichzeitig bestehende Rahmenbedingungen vor Herausforderungen.

Im Kern ist der Geldfluss über die Blockchain mehr als nur ein technisches Konzept; er ist ein philosophisches Statement zu Vertrauen und Transparenz im digitalen Zeitalter. Es geht darum, ein offenes, nachvollziehbares und letztlich gerechteres Finanzsystem aufzubauen. Mit zunehmender Stärke dieser digitalen Strömung werden sich ihre Auswirkungen auf alle Bereiche unseres wirtschaftlichen und sozialen Lebens auswirken, eine Ära beispielloser finanzieller Innovationen einläuten und tief verwurzelte Annahmen darüber, wie sich Werte in der Welt bewegen, in Frage stellen.

Die Strömungen meistern: Chancen, Herausforderungen und die Zukunft

Die Reise ins Herz der Blockchain-Geldflüsse offenbart eine Landschaft voller aufregender Chancen und gewaltiger Herausforderungen. Mit zunehmender Stärke der Digitalisierung verändern sich Branchen grundlegend, der Zugang zu Finanzdienstleistungen wird demokratisiert und wir werden gezwungen, uns mit grundlegenden Fragen nach dem Wesen von Wert und Vertrauen auseinanderzusetzen. Das Innovationspotenzial ist schier überwältigend, doch um sich in diesem Terrain zurechtzufinden, ist ein tiefes Verständnis der damit verbundenen Risiken und Komplexitäten unerlässlich.

Eine der größten Chancen, die Blockchain-basierte Geldflüsse bieten, ist die Demokratisierung des Finanzwesens. Traditionelle Finanzsysteme zeichnen sich oft durch hohe Markteintrittsbarrieren, ausgrenzende Praktiken und geografische Beschränkungen aus. Die Blockchain mit ihrer inhärenten Dezentralisierung und Transparenz hat das Potenzial, für Chancengleichheit zu sorgen. Dezentrale Finanzplattformen (DeFi) sind hierfür ein Paradebeispiel: Sie bieten Dienstleistungen wie Kreditvergabe, -aufnahme und -handel direkt zwischen Nutzern an und umgehen so traditionelle Intermediäre wie Banken. Dies kann zu deutlich niedrigeren Gebühren, schnelleren Transaktionszeiten und einer besseren Zugänglichkeit für Menschen in unterversorgten Regionen führen. Stellen Sie sich vor, ein Kleinbauer in einem Entwicklungsland kann über eine Peer-to-Peer-Kreditplattform Kapital erhalten und dabei korrupte oder ineffiziente lokale Institutionen umgehen. Das ist das Versprechen einer inklusiveren finanziellen Zukunft.

Darüber hinaus ermöglicht die Programmierbarkeit der Blockchain die Erstellung komplexer Finanzinstrumente mittels Smart Contracts. Diese selbstausführenden Verträge setzen die Vertragsbedingungen automatisch durch, sobald vordefinierte Bedingungen erfüllt sind. Dadurch lassen sich komplexe Prozesse automatisieren, der Bedarf an manueller Überwachung reduzieren und das Risiko menschlicher Fehler oder Manipulationen minimieren. So können beispielsweise automatisierte Tantiemenzahlungen an Künstler, dynamische Versicherungsauszahlungen basierend auf nachweisbaren Ereignissen oder komplexe Treuhanddienste effizient und transparent über Smart Contracts abgewickelt werden. Dieses „Geld-als-Code“-Paradigma eröffnet ein Universum innovativer Finanzprodukte und -dienstleistungen, die bisher nur in der Fantasie existierten.

Das Potenzial für erhöhte Sicherheit und Betrugsprävention ist ein weiterer überzeugender Aspekt. Die Unveränderlichkeit der Blockchain bedeutet, dass einmal erfasste Transaktionen nicht mehr manipuliert werden können. Dies reduziert das Risiko von Doppelausgaben, unbefugten Änderungen und anderen Formen von Finanzbetrug drastisch. Für Unternehmen bedeutet dies mehr Vertrauen in ihre Transaktionen, geringere Verluste durch betrügerische Aktivitäten und optimierte Prüfprozesse. Die Möglichkeit, jeden Cent lückenlos nachzuverfolgen, kann die Art und Weise, wie Unternehmen ihre Finanzen verwalten und Sorgfaltspflichten erfüllen, grundlegend verändern.

Diese Chancen gehen jedoch mit entsprechenden Herausforderungen einher. Die Transparenz, die so viele Vorteile bietet, stellt gleichzeitig eine erhebliche Hürde für diejenigen dar, die Wert auf finanzielle Privatsphäre legen. Blockchain-Adressen sind zwar pseudonym, doch die öffentliche Natur des Registers bedeutet, dass Transaktionsverläufe einsehbar sind. Dies kann für Privatpersonen und Unternehmen, die ihre Finanzgeschäfte vertraulich behandeln möchten, problematisch sein. Die laufende Entwicklung datenschutzverbessernder Technologien wie Zero-Knowledge-Proofs und datenschutzorientierte Kryptowährungen zielt darauf ab, dieses Problem zu lösen. Die Debatte zwischen Transparenz und Datenschutz dürfte jedoch weiterhin ein zentrales Spannungsfeld im Blockchain-Bereich bleiben.

Eine weitere bedeutende Herausforderung liegt in der Skalierbarkeit von Blockchain-Netzwerken. Viele gängige Blockchains, insbesondere solche, die Dezentralisierung und Sicherheit priorisieren, haben Schwierigkeiten, ein hohes Transaktionsvolumen schnell und kostengünstig zu verarbeiten. Dies kann zu Netzwerküberlastung, höheren Transaktionsgebühren und längeren Bestätigungszeiten führen und die breite Akzeptanz für alltägliche Transaktionen behindern. Lösungen wie Layer-2-Skalierungstechnologien und die Entwicklung neuer, effizienterer Blockchain-Architekturen werden aktiv erforscht, um diese Einschränkungen zu überwinden. Die Realisierung einer wirklich globalen Transaktionsverarbeitung bleibt jedoch ein fortlaufendes Unterfangen.

Auch die regulatorische Landschaft ist komplex und befindet sich in einem ständigen Wandel. Regierungen und Aufsichtsbehörden weltweit ringen noch immer mit der Frage, wie die Blockchain-Technologie und die damit verbundenen Finanzaktivitäten effektiv überwacht werden können. Die dezentrale und globale Natur der Blockchain erschwert die Anwendung traditioneller Regulierungsrahmen. Es ist ein heikler Balanceakt, Innovationsförderung und Verbraucherschutz, die Verhinderung illegaler Aktivitäten und die Wahrung der Finanzstabilität in Einklang zu bringen. Unsicherheit bezüglich der Regulierung kann institutionelle Investitionen abschrecken und die Einführung von Blockchain-basierten Finanzdienstleistungen verlangsamen.

Die Umweltauswirkungen bestimmter Blockchain-Konsensmechanismen, insbesondere des von Bitcoin verwendeten Proof-of-Work (PoW), haben erhebliche Kritik hervorgerufen. Der hohe Energieaufwand beim PoW-Mining gibt Anlass zu Bedenken hinsichtlich Nachhaltigkeit und CO₂-Emissionen. Obwohl viele neuere Blockchains und innovative Lösungen energieeffizientere Konsensmechanismen wie Proof-of-Stake (PoS) einsetzen, bleibt die Umweltdebatte ein wichtiger Faktor für die breitere Akzeptanz und die öffentliche Wahrnehmung der Blockchain-Technologie.

Trotz dieser Herausforderungen erscheint die Zukunft des Blockchain-basierten Geldflusses äußerst vielversprechend. Die laufenden Innovationen in Bereichen wie dezentraler Identität, kettenübergreifender Interoperabilität und der Tokenisierung realer Vermögenswerte deuten auf eine Zukunft hin, in der digitale und traditionelle Finanzdienstleistungen zunehmend miteinander verschmelzen. Stellen Sie sich eine Welt vor, in der Ihre digitale Identität untrennbar mit Ihrer Blockchain-Wallet verbunden ist und so einen nahtlosen und sicheren Zugang zu Finanzdienstleistungen weltweit ermöglicht. Die Tokenisierung von Vermögenswerten wie Immobilien könnte Billionen von Dollar an illiquiden Werten freisetzen, Investitionsmöglichkeiten zugänglicher machen und neue Wege zur Vermögensbildung eröffnen.

Die Integration von künstlicher Intelligenz (KI) in den Geldfluss der Blockchain könnte die Finanzanalyse, das Risikomanagement und die Betrugserkennung weiter revolutionieren. KI-Algorithmen können riesige Mengen an Blockchain-Daten analysieren, um komplexe Muster zu erkennen, Markttrends vorherzusagen und Anomalien mit beispielloser Genauigkeit aufzuspüren. Diese Synergie verspricht ein intelligenteres und widerstandsfähigeres Finanzökosystem.

Mit zunehmender Reife der Blockchain-Technologie ist ein schrittweiser Wandel hin zu Hybridmodellen zu erwarten, in denen traditionelle Finanzinstitute mit Blockchain-Netzwerken zusammenarbeiten, um ihre jeweiligen Stärken zu nutzen. Dies könnte beispielsweise bedeuten, dass Banken die Blockchain für schnellere und effizientere Backoffice-Prozesse einsetzen oder regulierten Zugang zu digitalen Vermögenswerten anbieten. Der „unsichtbare Fluss“ des Blockchain-Geldflusses wird sich voraussichtlich weiter mit den etablierten Kanälen des traditionellen Finanzwesens verbinden und so ein robusteres und dynamischeres globales Finanzsystem schaffen.

Letztlich zeugt die Entwicklung des Blockchain-basierten Geldflusses von menschlichem Erfindungsgeist und dem unermüdlichen Streben nach effizienteren, transparenteren und zugänglicheren Finanzsystemen. Auch wenn der Weg in die Zukunft nicht ohne Herausforderungen ist, ist das Potenzial dieser transformativen Technologie, unsere Art des Handelns, Investierens und Vermögensmanagements grundlegend zu verändern, unbestreitbar. Die Dynamik des Blockchain-basierten Geldflusses verändert nicht nur die Finanzlandschaft, sondern ebnet den Weg in eine Zukunft, in der Werte flexibler, zugänglicher und nachvollziehbarer sind als je zuvor.

Content Fractional Riches 2026_ Die Zukunft des digitalen Wohlstands erschließen